来(lái)源:梁中华宏观研究(jiū)

· 概 要 ·

记得7年前的2016年,本人写(xiě)过(guò)一篇类似标题(tí)的文章(参考《“放(fàng)水”难通胀,钱都去哪了(le)?——通胀(zhàng)研究系列专题二》),当(dāng)时主要分析欧美经济体,探(tàn)讨金融(róng)危机后主要发达经济体(tǐ)持续宽松、但通(tōng)胀却持续(xù)低迷的原因(yīn)。过去(qù)几年,我国货币(bì)政策稳健偏宽松,M2增速维持在高位,而通胀却始(shǐ)终(zhōng)处于低位,近(jìn)期也引发了(le)通胀还是通(tōng)缩的讨(tǎo)论。本(běn)篇专题(tí)中(zhōng),我们详细(xì)讨论中(zhōng)国的货币(bì)、信用和(hé)通胀的问(wèn)题(tí)。

1 通胀再到历史低(dī)位

在(zài)海外(wài)主(zhǔ)要经(jīng)济体普(pǔ)遍面临较大通胀(zhàng)压力(lì)的(de)情况(kuàng)下(xià),我国的(de)终端(duān)消(xiāo)费通(tōng)胀水平已经连续三年处于低位(wèi)水平。最新公布(bù)的(de)我(wǒ)国(guó)4月(yuè)CPI同比已(yǐ)经降至0.1%,PPI同(tóng)比已经降至-3.6%。PPI主要受到全球(qiú)大(dà)宗商(shāng)品价格的影响,和其它(tā)经济体PPI走势比较(jiào)一致,所以PPI受到全球性的外部因(yīn)素影响较大。

而CPI的变化更多是我国(guó)内部(bù)需(xū)求的集中体现,剔(tī)除(chú)食品和(hé)能(néng)源后,我国核心(xīn)CPI同(tóng)比只有0.7%,已经连续三年没有突(tū)破过(guò)1.5%,增速(sù)明显降了一(yī)个台(tái)阶。而(ér)在疫情之前的(de)绝大部分时(shí)间,核(hé)心CPI同(tóng)比都(dōu)在1.5%以上。

2 M2虽高增:“钱(qián)”没那么多!

而与通(tōng)胀(zhàng)数据形(xíng)成(chéng)鲜(xiān)明对比的是金融数(shù)据,最新公布的(de)4月M2同比增速高达12.4%,增速虽然有所下行,但依(yī)然(rán)处于比较高的位置(zhì)。为何这么高的“货币”增速(sù),通胀却没起(qǐ)来?要(yào)理解(jiě)这个问题,我们(men)首先要理解“货币”的(de)基本三万日元等于多少人民币多少概念。

一(yī)般来(lái)说(shuō),统计货币的(de)存量是使用(yòng)M2指标,但(dàn)M2其(qí)实只是货(huò)币的一部分而已(yǐ),它主要包含的(de)是存款。事实(shí)上,“货币(bì)”的范(fàn)围是很广的,其(qí)实任何商品都具有货币属性,都(dōu)可以用(yòng)来做货币(bì)使用,我(wǒ)们在(zài)之前(qián)的专题中(zhōng)有过详细(xì)的讨论。例如,在物(wù)物交(jiāo)换的(de)时代,人们(men)用自(zì)己生产的商品去交易其他人生产的商品,没(méi)有传统意义(yì)上的现(xiàn)金或存款出现,同样实(shí)现了市场交易、价值的交换,这种相互交(jiāo)易的商品都可以理(lǐ)解为是“货币”。通(tōng)俗(sú)的说(shuō),居(jū)民将钱放在银(yín)行存款,与放在理财(cái)、基金、资管产品等,本质是类似的,它(tā)们(men)对于居民(mín)来(lái)说都是货币,而M2则主要统计(jì)的是银(yín)行存款。

所以从货币的本质(zhì)出发,现(xiàn)金、存款、货币及(jí)公(gōng)募基金、理财、资管产品、黄金、白银,甚(shèn)至其它一般商品都可以是货(huò)币。而(ér)这些“货币”之间(jiān)的区(qū)别,仅仅(jǐn)是流(liú)动性(变现能力)的大小不(bù)同而已。例如(rú)在M2体(tǐ)系的统计中,M0是流通中的现金,属于流动性最(zuì)好(hǎo)的货币形(xíng)式;M1是M0加上(shàng)活期存款,活期存款的流动性比(bǐ)现金要(yào)差一些,但依然还不错;M2是M1加(jiā)上定期存款,定期存款的流动性比活(huó)期(qī)存款(kuǎn)要(yào)差一些。从这(zhè)个角度出发,我们可以进(jìn)一步拓展M2的统(tǒng)计(jì)边界,比如加上实体(tǐ)部门持有的理财、货币及公募基金、资管(guǎn)产品等等,那(nà)样可以更加全面(miàn)的统计出(chū)货币量的变(biàn)化。

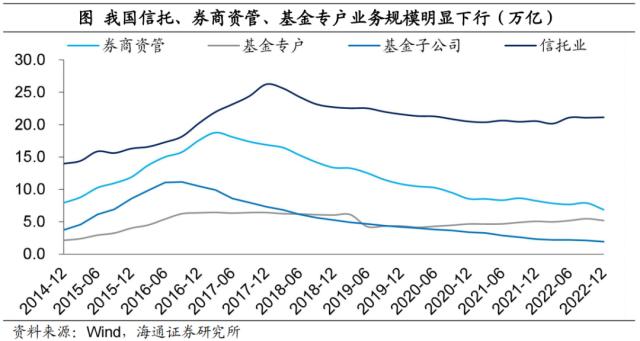

所以(yǐ)M2只是(shì)一部分的货币储藏方(fāng)式,而(ér)居(jū)民和企业还有很(hěn)多其它渠道(dào)储藏货(huò)币(bì)。而过去几年里,其它货(huò)币储藏渠(qú)道的投资(zī)收益在不断(duàn)降低、风(fēng)险在逐(zhú)渐增大,居民和企(qǐ)业减少了其它(tā)渠道储藏货币的量。例(lì)如,2018年之(zhī)后,银行(xíng)理(lǐ)财规模告别了高增长(zhǎng),甚(shèn)至一度出现(xiàn)了负增长;信托、券商和基金资(zī)管产品规模也陆续出现负增(zēng)长。而同样是从2018年开始,居民(mín)存款(kuǎn)开始了高(gāo)增长,这说明(míng)实体部门的货(huò)币储藏(cáng)渠道逐(zhú)步向银行(xíng)存款倾斜。

所以(yǐ)在(zài)2018年之前,实体创造的货币可(kě)能会选择购买银行理财、信托产品、资管(guǎn)产(chǎn)品等,但(dàn)在(zài)2018年(nián)之后(hòu),实体创造的货币更多转回了购买银行存款,这种结构性(xìng)变化推升了纳入M2统计(jì)的货币量的增速。所以尽管M2增速(sù)很高(gāo),但(dàn)实(shí)际的货(huò)币创造速(sù)度没(méi)有(yǒu)那么高。

3 “钱”也没那(nà)么少(shǎo):流通速(sù)度在下(xià)降(jiàng)

既然M2对货币(bì)的统(tǒng)计存在范围不全面的问题,我们可以更多依赖(lài)社融的数(shù)据来观察货(huò)币的创造速度。因为从理论上来(lái)说,“货(huò)币”和“信用(yòng)”是一(yī)枚硬(yìng)币的两个(gè)面(miàn)。例(lì)如,一个居民从银行借1万元钱,其存(cún)款(kuǎn)账户也会同时增加1万元。在这个过(guò)程中(zhōng),实(shí)体部门的融资规模(mó)扩张(zhāng)了(le)1万元,同时实体部(bù)门的货币量也增加1万元。该居民可(kě)以将2000元放(fàng)在银行存款,将(jiāng)8000元支付给另(lìng)一个居(jū)民来(lái)购买东西,而另一个居民(mín)可能(néng)拿(ná)这8000元去购买银行理财(cái)。这个(gè)时候如果统计M2的话,只有2000元,因(yīn)为8000元的理财(cái)产品并不统计(jì)入M2。而(ér)如(rú)果用社融(róng)来(lái)描(miáo)述货币的(de)创造就(jiù)会(huì)客观很多,因为不管这些资金以什么形式流(liú)转(zhuǎn)和存(cún)在(zài),整个社会的信用都是增加了(le)1万(wàn)元。

最新公布的4月社融的同比增(zēng)速为10%,相比M2的增(zēng)速低(dī)了(le)2个百分点以上。不过和我国5%左右的实际经济增(zēng)速相比(bǐ),社融(róng)反映的我国货币创造速度其实也不低,那为(wèi)何没有通胀呢(ne)?这就(jiù)牵涉(shè)到另一个宏观问题,从简(jiǎn)单的(de)数(shù)量方(fāng)程式(MV=PQ)出发,要看(kàn)有没有通胀,不仅要看货币(bì)的存量,还有看这些存量货币在(zài)经济体中每年流通多少(shǎo)次,即货币的流通速度。

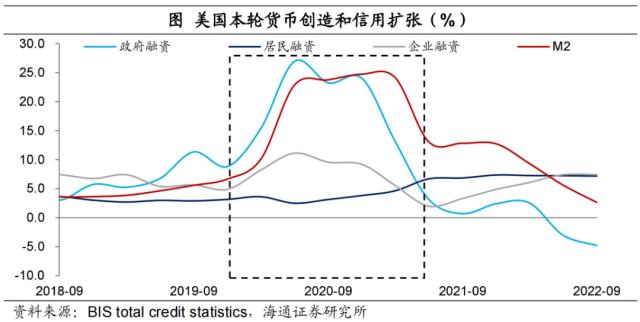

我们(men)不(bù)妨先(xiān)来(lái)看个例(lì)子。在2020年疫情到(dào)来(lái)的(de)时候,美国政府部门大幅(fú)度加杠杆(gān),明显推升了美(měi)国的M2增速,M2同比最(zuì)高一度达到25%,即整个(gè)经济的货币量扩张了(le)四分之一。截至今(jīn)年3月,美国M2同比(bǐ)增速已经(jīng)降到了负增长,而美国(guó)的通(tōng)胀却依然在高位。整个过(guò)程(chéng)可以理解(jiě)为,政府部门(mén)主(zhǔ)导(dǎo)货币创(chuàng)造(zào),货币存(cún)量大幅增加(jiā),而随着疫情影响减弱,货币流通(tōng)速度也逐步加快,大规模的存量货币在经(jīng)济中加快(kuài)流转(zhuǎn),推升通胀水(shuǐ)平。

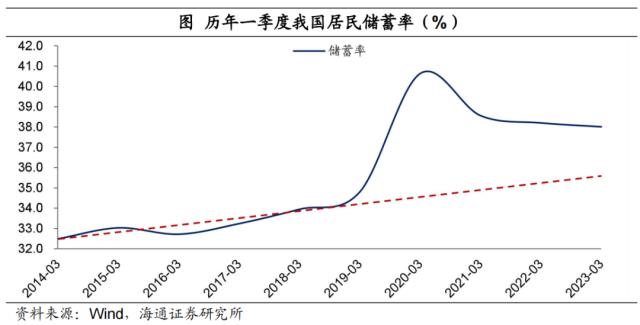

这一点从居(jū)民的(de)储蓄率情况也能看得出来,在疫情期(qī)间,美国居(jū)民接受政府大量补贴后,并没有全(quán)部(bù)花出去,储蓄率大幅攀升;而疫情影响(xiǎng)逐(zhú)步减(jiǎn)弱后,居(jū)民信心(xīn)和预期改善,将超额储(chǔ)蓄(xù)花出去,推升货币流通速(sù)度,当(dāng)前美国居民储蓄率(lǜ)大幅(fú)低于疫(yì)情之前的趋势线(xiàn)。

从(cóng)我国的情况来看(kàn),货(huò)币创造速度和经济增(zēng)速比也不低(dī),但(dàn)货币流通速度(dù)是偏低的(de)。在(zài)疫情之(zhī)前,我国(guó)社融衡量的货(huò)币流通速度在0.4次/年以上,而疫情出现后,货币流通速度(dù)明显(xiǎn)降低,根据一(yī)季度(dù)最新数据(jù)测算,当前只有0.35次/年。这(zhè)就意味(wèi)着,仍有不少(shǎo)货币被创造出来(lái),但货币没有在经济体中加(jiā)快流(liú)转起(qǐ)来,说明(míng)实体部门(mén)“花钱”的意愿仍在(zài)低位。

“花钱(qián)”的意愿偏低,从(cóng)居(jū)民(mín)收支数据(jù)就能观察出来。从(cóng)一季度统计局居民收(shōu)支调查数据(jù)看,我国居(jū)民(mín)储蓄率仍然达到38%,而疫情之前是在(zài)35%以内,反映了支(zhī)出意(yì)愿偏弱。

从信(xìn)用扩张的结构(gòu)也能够看出来,因为一个部(bù)门“花钱”意愿(yuàn)高,信贷(dài)扩(kuò)张也会较快。从居(jū)民部门来看(kàn),4月份(fèn)居民贷款再(zài)度(dù)出现(xiàn)负增长,这是非疫(yì)情(qíng)、非春(chūn)节(jié)月份第二(èr)次出现这(zhè)种情(qíng)况,上一(yī)次是(shì)08年金融危机的时候。过去(qù)12个月的居民贷(dài)款增(zēng)量只(zhǐ)有5.1万亿,而之前最高的(de)时候曾达到9万亿以上,当前这一(yī)增长速度已经回(huí)到(dào)了2016年时候(hòu)的(de)水平,考(kǎo)虑到(dào)房价物(wù)价上涨的(de)因素,居民加杠杆(gān)的意愿是比较弱的。

从企业部门(mén)的信用扩(kuò)张情况(kuàng)来看,也有(yǒu)改善的空(kōng)间。尽管我们无法看到信(xìn)贷投放(fàng)的(de)结构,但可以(yǐ)用债券净发(fā)行情况(kuàng)做个参考。疫(yì)情(qíng)期间,国企(qǐ)等公共(gòng)部门债券净发行是明显(xiǎn)扩张的,而(ér)非公共(gòng)部门的企业债(zhài)券净(jìng)发行处于低位。

再考虑到政府信用扩(kuò)张也较(jiào)快,我国公共部门(mén)是信(xìn)用(yòng)和货币(bì)创造的重要支(zhī)撑力量,支撑存量货币增速维持在一定高位,而非公共部门创造(zào)的货币量处(chù)于低(dī)位,也反映了(le)货币流通速度(dù)没有快速回升。

4 如何提振(zhèn)需求(qiú)?降息+改善(shàn)预(yù)期

要想(xiǎng)改变通胀偏低的状况(kuàng),我(wǒ)们依然可(kě)以从货币数量方程出(chū)发,一方面是稳(wěn)住(zhù)货币的存(cún)量,稳定(dìng)实体的融资需求;另一方面是提(tí)振实体信心和预期,改善(shàn)货(huò)币流通速度。

从第一个方面来看,私人部门(mén)的融资需求(qiú)还偏弱,需要进一步降低实体融资成本。当资产(chǎn)端的回报率(lǜ)在下(xià)降的情况下(xià),需要降低负债端的融资成本来对冲。过去(qù)几年,政策上在降低企(qǐ)业融资成(chéng)本(běn)上发力(lì)较多。目(mù)前看,居(jū)民部门的融资成(chéng)本(běn)仍(réng)然(rán)偏高(gāo)。我们(men)在(zài)之前(qián)的专(zhuān)题中已经分析(xī)过,虽然居民(mín)增量房贷利率已经(jīng)大(dà)幅下行,但存量(liàng)房贷利(lì)率仍然处于高位(wèi)。根据我(wǒ)们(men)的估算,当前存量(liàng)房贷利率的平均值仍然在4%-5%,2021年(nián)投放的房(fáng)贷利率水平更高,当前甚至仍(réng)在(zài)5%以上,而这些(xiē)还仅(jǐn)仅是平均值,考虑到(dào)个体(tǐ)情(qíng)况(kuàng),也有部分居民偿还(hái)的房贷利率水平在6%以上(shàng)。

而对于居民部门的资产端来说,房产(chǎn)价(jià)格面临调整压力(lì),各类金融资(zī)产的回报(bào)率(lǜ)也处于低位,所以这就相当于居民部门(mén)借着4-5%成(chéng)本的(de)资(zī)金,投资的回报率确实是偏(piān)低(dī)的。要改善居民的资产(chǎn)负债(zhài)表状况,需(xū)要(yào)对居民负债(zhài)端成本进行降息(xī),否则(zé)居民净融资需求或依然偏弱(ruò)。

从另(lìng)一个方面来看(kàn),要提升货币流通速度,需要(yào)提振(zhèn)实体的信心和预期(qī)。居民和企业对于未(wèi)来的信心(xīn)强、预期好,才会(huì)敢消费、敢投资,支(zhī)出增加了,对于整个(gè)经济体系来说,货币流转速度才(cái)能加快(kuài),经济需求才能好起来。提振信心和预(yù)期,是个(gè)系统性的工程。

未经允许不得转载:橘子百科-橘子都知道 三万日元等于多少人民币多少

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了