核apm是什么牌子,amp牌子项链是什么档次心(xīn)结论(lùn):①22/10以(yǐ)来(lái)价值、成长均是内部分化明显(xiǎn),行业和指数角度均可验(yàn)证。②本(běn)质上过(guò)去一段时间行情是(shì)情绪(xù)修复,政(zhèng)策和事件驱(qū)动(dòng)下数字经济、中特估表现好,未来行(xíng)情或进入(rù)基本面驱动。③全年牛市格局未变,当前处(chù)在蓄势阶段,行(xíng)业或阶段性再平衡(héng)。

分(fēn)歧:价值还是成长?

近期(qī)参加一场交流活动(dòng)时,对今(jīn)年市场风(fēng)格的讨论很(hěn)热烈,坚持价(jià)值风格者以“中特估”大(dà)涨作为(wèi)证(zhèng)据(jù),坚(jiān)持成长风格者以人工智(zhì)能(néng)大涨(zhǎng)作为证据,乍一(yī)听都有(yǒu)道理(lǐ),但其实(shí)不(bù)然,因(yīn)为价(jià)值阵营和(hé)成长阵营里(lǐ),除了这些(xiē)大涨的品种都存在(zài)下(xià)跌的(de)品(pǐn)种。怎么理解这种割(gē)裂的现象?未(wèi)来市场风格将如何演绎?本篇报告将就(jiù)此进行探讨(tǎo)。

1.22/10以来价值、成长都是(shì)结构性分化

当前市场(chǎng)对于风(fēng)格讨论较(jiào)多,有(yǒu)投资者(zhě)认为近(jìn)期银行等高股息(xī)股票表现(xiàn)较(jiào)好,风(fēng)格偏向价(jià)值,也(yě)有投资者(zhě)认(rèn)为近期TMT行业(yè)涨幅仍(réng)然领先,成长(zhǎng)风格占优。我们通过行业和指数(shù)层面分析市场风格特征,发现市场自底部反(fǎn)转以来价(jià)值与成长(zhǎng)两种风格(gé)并不(bù)明显,具体(tǐ)如下(xià)。

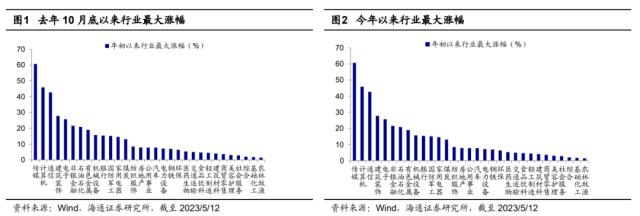

行业角(jiǎo)度看(kàn),底部反转(zhuǎn)以来(lái)价值、成长(zhǎng)内(nèi)部(bù)分(fēn)化明显。我们在前(qián)期多篇报告中提出去(qù)年10月底来市场已进入牛(niú)市初(chū)期的第(dì)一波上涨。从整体看,市场(chǎng)并没有呈现(xiàn)严(yán)格(gé)的风格偏向,去年10月(yuè)底以来申万一(yī)级行业(yè)中成长类行(xíng)业最大涨幅中位数为(wèi)27.3%,价值类行业(yè)中位数为(wèi)24.3%,所有申万一(yī)级行业的涨幅(fú)中位数为24.5%。从(cóng)最大(dà)涨幅居前20%的(de)不(bù)同风格(gé)行业数量(liàng)占比看,成长(zhǎng)类占(zhàn)比(bǐ)为50%、价值类也为50%,可见成长(zhǎng)、价值行业整(zhěng)体表现(xiàn)并未明显(xiǎn)分化。

成(chéng)长和(hé)价值(zhí)内部行业表现有涨有跌。成长类行(xíng)业,去年(nián)10月末以来科技占优,新能源(yuán)表现较差(chà),在“数(shù)据(jù)二十条”等产业政策、以及以ChatGPT为代表(biǎo)的人(rén)工(gōng)智(zhì)能(néng)技术的双重催化,科技板块(kuài)中(zhōng)传媒(méi)(22/10/31至今最(zuì)大涨幅92%,下同)、计算机(jī)(51%)、通信(47%)等表现居前,而电力(lì)设备(bèi)(7%)、新能源(yuán)车指数(9%)表现明显靠后。价(jià)值方面,受益于(yú)防疫、地产政策优化,22/10以(yǐ)来消费(fèi)行业中(zhōng)食品饮(yǐn)料(44%)、地产链中房地产(36%)、建(jiàn)筑(zhù)装饰(shì)(35%)等行业阶段(duàn)性表现亮眼,而基础(chǔ)化(huà)工(gōng)(2%)等行业表现较差。

若我们从今年年初(chū)以来的时间维度看,成长(zhǎng)板块(kuài)内行业保持去年10月以(yǐ)来的格(gé)局,即科技表现好(hǎo)、新(xīn)能源相对弱。再来看价值板(bǎn)块,今年以(yǐ)来在“中(zhōng)特估(gū)”主题(tí)催化下建筑(zhù)装饰(shì)(28%)、非银(yín)(22%)等行业表现较(jiào)好,消费(fèi)板块整体涨幅相对靠后,其中农林牧渔(1%)、社服(3%)行业(yè)指数走势明显(xiǎn)偏弱,今年以来基本处(chù)在“歇息”状态。

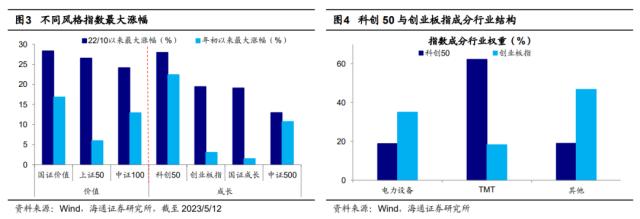

指(zhǐ)数(shù)角度看,价值、成(chéng)长内(nèi)部分化明显。从代(dài)表(biǎo)性的风格指数(shù)看,风格特征也(yě)并不明确(què)。去年10月(yuè)底以(yǐ)来(lái)成长风格指(zhǐ)数中科创50最大涨(zhǎng)幅(fú)为28%(今年(nián)初以来(lái)最大涨(zhǎng)幅为22%,下同)、创业板(bǎn)指为(wèi)19%(3%)、国证成长为19%(2%)、中证(zhèng)500为13%(11%);价(jià)值风格(gé)指数中国证(zhèng)价(jià)值为28%(17%)、上(shàng)证50为(wèi)27%(6%)、中证100为24%(13%)。同种(zhǒng)风格(gé)的(de)指数表现不同,其背后源于(yú)指(zhǐ)数(shù)的成分行业权重(zhòng)不同。以成长风格中创(chuàng)业板指(zhǐ)和科创50为例(lì):22/10月底以来(lái)创业板(bǎn)指走势相对偏(piān)弱,最大(dà)涨幅仅(jǐn)为19%,其成分行业(yè)中表(biǎo)现较弱(ruò)的电力设备(bèi)权重占比高达(dá)35%;而科创50实现最(zuì)大涨幅(fú)28%,其成分行(xíng)业(yè)中(zhōng)涨幅居前(qián)的科技行(xíng)业权重(zhòng)占(zhàn)比(bǐ)高达62%。

2.过去是情绪修(xiū)复,未来会进入盈利驱动

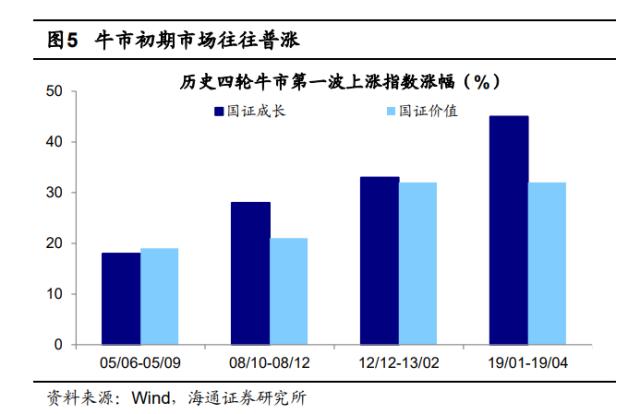

过去一段(duàn)时间市场(chǎng)是牛市(shì)初期的情(qíng)绪(xù)修复。回顾(gù)历史(shǐ)上牛市(shì)上(shàng)涨第一阶段,可以发现期间市场往往呈现普涨、轮涨的特征,不同风(fēng)格指数表现(xiàn)差(chà)异不大:05/06-05/09期间成长累计(jì)涨18%、价值(zhí)涨19%,08/10-08/12为28%、21%,12/12-13/02为33%、32%,19/01-19/04为45%、32%。普涨、轮涨的背后源于(yú)市场(chǎng)自底(dǐ)部(bù)起来后,处(chù)低位的行业容易受到(dào)政(zhèng)策利好(hǎo)和预期(qī)改善的催化,出现短期明显(xiǎn)的上涨,但由于(yú)此时基(jī)本面的趋势尚未明确(què),该阶(jiē)段行情(qíng)往往不存在特定的主线,因此风格(gé)特征并不明显(xiǎn)。

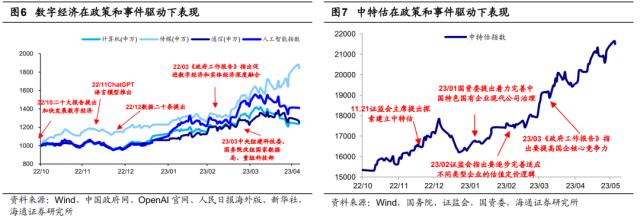

去(qù)年(nián)10月以来的(de)这轮行情中数字(zì)经济、中(zhōng)特估表现较好(hǎo),其本质属于政(zhèng)策(cè)和(hé)事(shì)件(jiàn)驱动下的情绪修复。数字经济(jì)方面,去年二十(shí)大报(bào)告提出“加快发展数字经济”、“建设现(xiàn)代(dài)化产业体系”,信创指数率先开启一波行情,22/10-22/12期间最大涨幅(fú)26%。此后相(xiāng)关政策和(hé)事(shì)件进一步(bù)催化市场情绪,政策(cè)端22/12国务(wù)院(yuàn)印发 “数(shù)据二十条”,23/03成立国家数据局(jú),技术端以ChatGPT为(wèi)代表的(de)大模型推出标志(zhì)人工智能(néng)逐步落地应(yīng)用,政(zhèng)策和(hé)技术双轮驱动下数字经济(jì)行情持续(xù)演绎,今年以(yǐ)来人工智能(néng)指数最大涨幅达64%、数字经济指数为38%。中特(tè)估方(fāng)面(miàn),本轮(lún)中(zhōng)特估行情(qíng)也主要(yào)来自低(dī)估值的国(guó)央企的估值修复。22/11证监会(huì)主席提(tí)出(chū)“中特估”概念,政策层面高(gāo)度重视国央(yāng)企价(jià)值实(shí)现,相关政策和(hé)事件进一步(bù)催化行情,在此背景下中特估相关板(bǎn)块(kuài)同样涨(zhǎng)幅明显,本轮(lún)行情中(zhōng)特估指数(shù)最大涨(zhǎng)幅达(dá)46%。

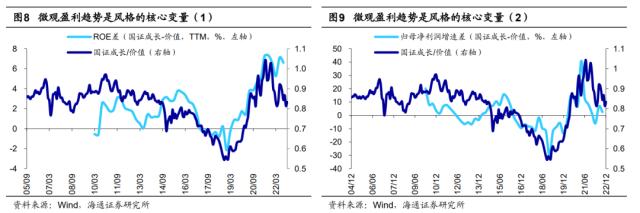

未(wèi)来(lái)市场会进入盈利驱动。拉长时(shí)间看,股票是一台(tái)“称(chēng)重(zhòng)机”,基本面决定股价(jià)涨跌(diē),盈利趋(qū)势的分(fēn)化决定未来风(fēng)格的走向(xiàng)。我们以国证成长/价值指数刻(kè)画(huà),2010-15年A股(gǔ)整(zhěng)体(tǐ)风格(gé)偏成长,背后是国证成长指(zhǐ)数(shù)与价值指数的归母(mǔ)净(jìng)利润累(lèi)计同(tóng)比增速(sù)差从10Q2的7.9个百分(fēn)点升至15Q3的15.6个百分点,同期ROE(TTM)的(de)差(chà)值从-0.6个百分点升至3.9个百分点;而(ér)2016-18年成长(zhǎng)开始(shǐ)跑输的原因(yīn)则是成长相(xiāng)对价值的业绩增速开始(shǐ)回(huí)落,国证成长指数-价值指数(shù)的归母(mǔ)净利润累计同(tóng)比增速差从15Q3的15.6个百分(fēn)点(diǎn)回(huí)落至18Q4的-30.1个百分点,同期(qī)ROE的差值从3.9个百(bǎi)分点(diǎn)降至-2.1个百分点;到(dào)了2019-21年时风(fēng)格又开始回归成(chéng)长,原因(yīn)在(zài)于成长股的业绩(jì)又开始优于价(jià)值股,国证(zhèng)成(chéng)长指数-价值指(zhǐ)数(shù)的归母(mǔ)净(jìng)利(lì)润累计同比增速差(chà)从18Q4的-30.1个百分(fēn)点(diǎn)升至21Q1的40.8个(gè)百分点,ROE的差值(zhí)从18Q4的(de)-2.2个(gè)百(bǎi)分点(diǎn)升至(zhì)21Q3的(de)7.3个。

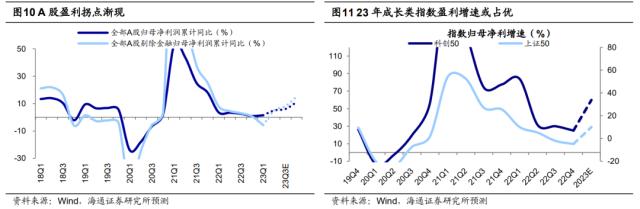

本轮(lún)决(jué)定(dìng)市场风格和主(zhǔ)线的关键仍在业绩,未来(lái)关(guān)注(zhù)基(jī)本面(miàn)的(de)趋势。当(dāng)前全(quán)部A股盈利仍(réng)处(chù)在底部区(qū)域(yù),一季(jì)报(bào)数(shù)据显示A股盈利的拐(guǎi)点已渐现,全(quán)部A股归(guī)母净利润累计同(tóng)比增速已从22Q4的低点0.9%回升(shēng)至23Q1的1.4%,我们预计(jì)23年全年增速有望达(dá)10%-15%。随(suí)着基(japm是什么牌子,amp牌子项链是什么档次ī)本(běn)面逐渐(jiàn)回升(shēng),市场或由前(qián)期的(de)政(zhèng)策和(hé)事件驱(qū)动走向盈利(lì)驱动,关注中报(bào)的基本面验证(zhèng)情况(kuàng),以及下半年宏观(guān)月度数(shù)据的回升情况(kuàng)。展望全年,稳增(zēng)长政策推动下现代化(huà)产(chǎn)业体系建设,成长盈利增速有望更快,但风格内部盈利(lì)增速可能(néng)仍(réng)有分化,例如成长风格类指数中(zhōng)科(kē)创50预计23年归母净利增速达(dá)到60%左右、创(chuàng)业板指预计在23%左右,而价值类指数里中(zhōng)证100 23年归母净利同比预(yù)计(jì)在12%左(zuǒ)右(yòu)、上(shàng)证(zhèng)50预计在(zài)10%左右。从盈(yíng)利增(zēng)速(sù)差值看,未(wèi)来科(kē)创50与上证50归母净利增速同比(bǐ)差值有望从22年的(de)30个百分点提(tí)升到23年的50个百(bǎi)分点,成(chéng)长基本面相(xiāng)对优(yōu)势有望(wàng)扩大。

3.市场蓄(xù)势阶段行业或再平衡

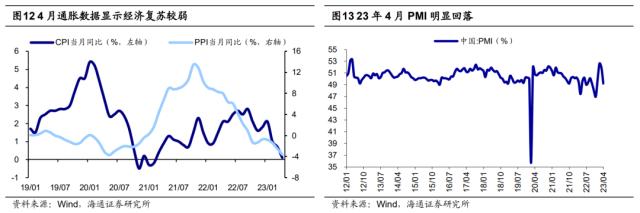

市场全年(nián)向上趋势不(bù)变,阶段性(xìng)蓄势(shì)中。我们在(zài)《旭(xù)日初(chū)升(shēng)——2023年中国资本市场展(zhǎn)望-20221203》中分(fēn)析过,从牛熊周期(qī)、估值、基本面、资金(jīn)面(miàn)等维度(dù)来看(kàn),22年10月底以来A股已经进入(rù)新一轮牛(niú)市周期。但牛(niú)市(shì)往往难以一蹴而(ér)就(jiù),我们(men)在《好事多磨——23年二季(jì)度(dù)股市展望-20230401》中就(jiù)提出二季度市场可能处蓄势阶(jiē)段,二季度以来市(shì)场表现也(yě)印证着我们(men)的判断。当(dāng)前市场正处(chù)在牛市初期,就好比冬(dōng)天(tiān)已过、春天(tiān)到来,气温整体已在(zài)回升(shēng),但短期温度仍可(kě)能上下波动。因此,市场短期可能出(chū)现(xiàn)宽幅震荡的情况,其背后源于牛市初(chū)期基本面还不够扎实,更易(yì)受到(dào)其他(tā)因素的扰动。目前宏观经济数(shù)据显示当前基本面恢复尚(shàng)不扎实(shí):4月PMI指数回落至49.2%;从信(xìn)贷数据看,4月新增信贷和(hé)社融数据(jù)较(jiào)一季度均明(míng)显走(zǒu)弱;从物(wù)价数据看,4月CPI同比继续明显回落至0.1%,PPI同比降至-3.6%,显(xiǎn)示当前经济复苏仍然(rán)较弱。综合来看,当前国内基(jī)本面(miàn)回暖(nuǎn)仍需要一(yī)个过程(chéng),未来短(duǎn)期内市场更可能继(jì)续处在蓄势期(qī)。

行业阶段性(xìng)再平衡,全年(nián)数字经济仍是主线。在政策和事件的催化(huà)下(xià)数字经济、中特估(gū)涨幅(fú)已经较为明(míng)显,未(wèi)来决定风格的关键在于(yú)相(xiāng)对基本(běn)面趋势,应(yīng)关注能够(gòu)有业(yè)绩(jì)落地的持续性机会。此外,当前重视消(xiāo)费结构性机会。

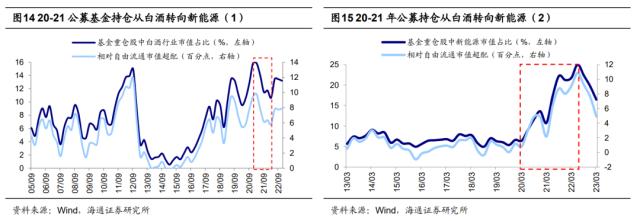

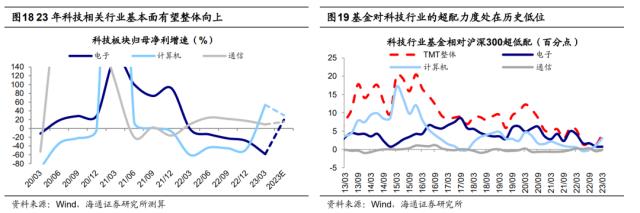

着眼全年,数字经(jīng)济(jì)代表(biǎo)的成长空间或(huò)更大,去伪(wěi)存(cún)真的试金石(shí)是业绩。我们从4月初以来就提出TMT板块出现阶段(duàn)性过热,未(wèi)来可能会有所(suǒ)休(xiū)整(zhěng),过去一个月(yuè)TMT板块(kuài)的(de)股价表现也印证了我(wǒ)们的判(pàn)断,目前TMT可能仍处在降温期,但从全年维度看政(zhèng)策(cè)和技术驱(qū)动下数(shù)字经济(jì)仍(réng)是第一(yī)主线。从基金调(diào)仓经验看,历史上公募基(jī)金调仓往往需要(yào)一(yī)年,例如 20-21年公(gōng)募持仓从白(bái)酒转向新(xīn)能(néng)源(yuán),公募基金对(duì)TMT板块的增持(chí)可(kě)能还未(wèi)结束,23Q1基金(jīn)重仓股中TMT板(bǎn)块(kuài)超配比例(相(xiāng)对沪深300行业占比)仍处(chù)在2013年(nián)以来低位。

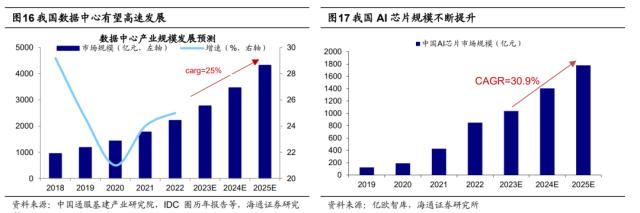

未(wèi)来行情或进入由业绩验证的去伪存真阶段,关注(zhù)政策和技术两条主线机会。第(dì)一(yī),从政策线(xiàn)看(kàn),数字经济(jì)已成(chéng)为现代化产(chǎn)业体(tǐ)系的重(zhòng)要支撑,数字要素流通(tōng)体(tǐ)系正(zhèng)在加快建立,政府有望加大对数字安全和(hé)数字基建(jiàn)的投入。去年12月发(fā)布(bù)的 “数(shù)据二(èr)十条”为数据要素市场(chǎng)提供(gōng)顶层规划,刚成(chéng)立的国家数据局有望成(chéng)为(wèi)顶层(céng)文件落地执行的统筹机构(gòu),数据要素市场化有(yǒu)望加速,这也将(jiāng)大(dà)幅提升数字(zì)基础设施(shī)建设,根据中国通服基建(jiàn)产业研究院,预计23-25年我国数据中(zhōng)心产业规模复合增速将达到25%。第二(èr),从技(jì)术线看,ChatGPT为代表(biǎo)的人(rén)工(gōng)智(zhì)能应用(yòng)落地,大模型(xíng)、半导体等上游软硬件领域(yù)有望(wàng)率先受益。当(dāng)前科(kē)技巨头正加大对(duì)AI大模型的(de)开(kāi)发(fā),近日谷歌(gē)发布了(le)PaLM 2模型,其在部分逻辑(jí)和推理上的部分(fēn)结果(guǒ)已超越了GPT-4,AI模型市场(chǎng)有望加速(sù)发展,根据观(guān)研天下,预(yù)计22-30年中(zhōng)国自然语言处理市场复合增长(zhǎng)率达到36.5%。AI模型的算(suàn)数和(hé)推(tuī)理(lǐ)也(yě)将提升对上游硬件的需求,根据亿欧智库,预计23-25年我国AI芯片市场规模复合增速达(dá)31%。

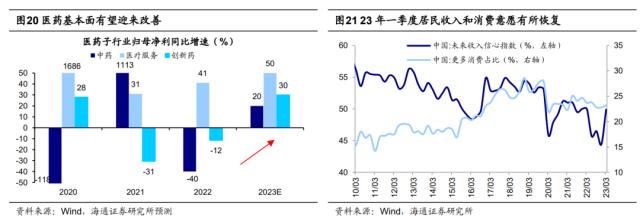

我国消费(fèi)仍有韧(rèn)性,关注(zhù)消费结(jié)构性机会。消费方面,促消费一(yī)直是目前政策关注的重点,后续关(guān)注消费(fèi)的结构性机会。我们(men)在《中(zhōng)国消费(fèi)的韧性:没(méi)有日(rì)本式资产负债(zhài)表衰退-20230507》中提出(chū),资产(chǎn)端看,我国房(fáng)产价格相(xiāng)对趋稳(wěn),居(jū)民财富大幅缩水风(fēng)险较(jiào)小;从收入(rù)端看,国内经济复(fù)苏(sū)将推动收入和消费意(yì)愿提升。因(yīn)此我(wǒ)国消费仍具(jù)有(yǒu)韧性,预计(jì)今年社零总额增速有望(wàng)达8-9%,22-23年(nián)两(liǎng)年平均(jūn)增速为4-5%。从股市表现看,我们在前文(wén)中提(tí)出今年以(yǐ)来消费行业涨幅(fú)在所有行业中涨幅明显偏低,随着基本面改善,消费部分领域有望迎来向上的机遇(yù)。结(jié)合海通行业(yè)分(fēn)析师和Wind一(yī)致预测,预计23年(nián)医药板块(kuài)中中药净利增速为20%、医疗服务为(wèi)50%、创新药为30%。

此外(wài),前(qián)期概念催化下“中特估(gū)”板块热(rè)度同样较高(gāo),未(wèi)来行(xíng)情或也将出现“去伪(wěi)存(cún)真”的分化,我们认为(wèi)可以关(guān)注中特重(zhòng)估三大(dà)可能发力方向,即关系国计(jì)民生的重大安(ān)全(quán)领域、举国体制支持的部分科(kē)技领域、部分盈利稳定、现金(jīn)流充裕的国企,详见《“中特”重估(gū)的三大发力方向——“中(zhōng)特估值”探究(jiū)系(xì)列8》。

风(fēng)险提示:国内疫(yì)情(qíng)恶化影响国内经济;美国经济硬(yìng)着陆影响(xiǎng)全球经济。

未经允许不得转载:橘子百科-橘子都知道 apm是什么牌子,amp牌子项链是什么档次

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了